银行零卖业务承压的趋势仍在捏续j9九游会官方登录。

受宏不雅经济场面退换、住户收入变化、净息差收窄等影响,银行零卖业务下从昨年的一个迹象,到去年已体当今财务诡计上的压力。

21世纪经济报谈记者统计发现,扬弃4月1日,在2024年年报败露了零卖利润的6家国有银行和7家股份制银行中,零卖利润总数增速全体告负。同期,多家银行的零卖贷款投放出现负增长,个东谈主贷款不良率捏续飞腾也成为行业性辛苦。

二十年前,一句“不作念零卖没饭吃”让银行业集体藏匿。但连年来,银行业正在重新扫视零卖转型的节拍:是加快鼓动,照旧暂缓喘气,抑或撕下零卖银行标签,银行开动出现不合。其中,招行、中信仍暗示会坚捏政策定力,而祥瑞银行正在主动压缩零卖高风险资产以“止血”。

从银行零卖的计较形状来看,银即将客户和零卖AUM限度作念大,从而产生零卖营收,其等分为利息收入和资产中收等;零卖营收在回荡为零卖利润时,会受到净息差收窄、不良风险的挤压。银行零卖的集体失速,在上述的传导路子中势必是某些尺度出了问题。

13家银行零卖利润负增长

很多年前,银行以零卖AUM(个东谈主金融资产)的想法取代进款手脚臆测零卖业务的中枢诡计,是银行业零卖转型的标识动作之一。

从零卖盘子大小来看,据2024年年报,在国有大行和股份行中,建行零卖AUM突破20万亿元,工行、农行、建行3家“20万亿俱乐部成员”位居行业前三;邮储、中行、招行的零卖AUM位居15万亿元的第二梯队;交行、兴业、中信、祥瑞处于第三梯队。

全体来看,零卖AUM的座席排行相较上年并未改换,国有银行和股份制银行均终昭彰稳步增长。这意味着,零卖失速的原因需要进一步拆解。

从零卖营收情况不错更直不雅地看到下滑趋势。

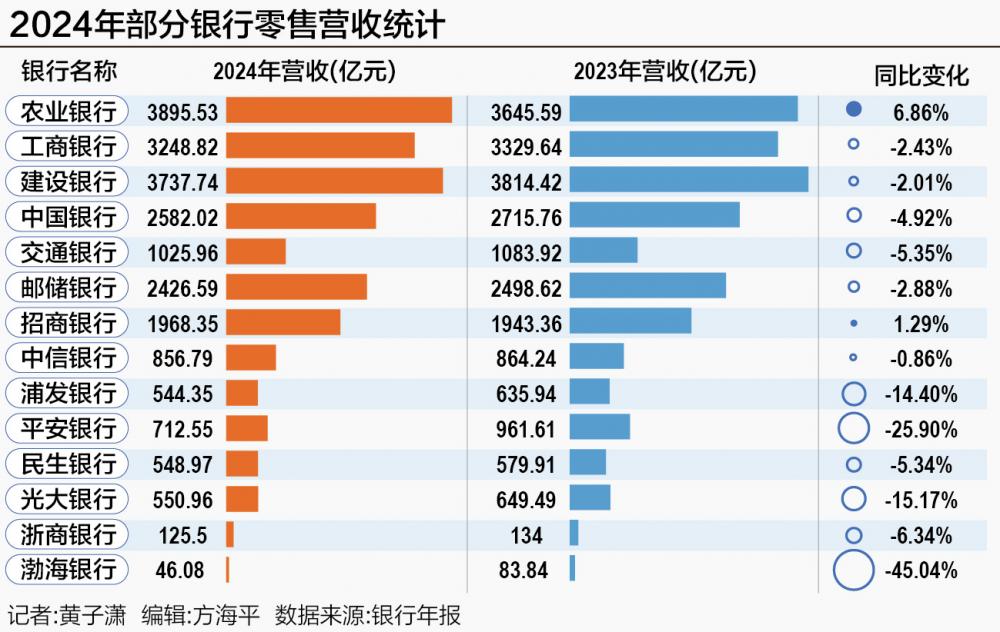

据21世纪经济报谈记者统计,扬弃4月1日,共6家国有大行和招行、中信、浦发、祥瑞、民生、光大、浙商、渤海8家股份制银行败露了2024年零卖业务营业收入,其中除农行、招行得到正增速除外,其余12家银行零卖业务增速一起为负。

而从利润诡计来看,情形愈加回绝乐不雅。

上述14家银行中,6家国有银行和招行、中信、祥瑞、民生、光大、浙商、渤海7家股份行败露了2024年零卖业务利润总数或税前利润。无一例外,13家银行的零卖利润增速一起为负;农行和招行尽管终昭彰零卖营收的正增长,但仍处于“增收不增利”境况;光大银行2024年零卖金融业求终了利润总数仅为2.81亿元,比起2023年67.41亿元下跌超95%;有两家股份行以至开动在零卖业务上出现亏本,其中一家的个东谈主客户数荒僻下跌。

从零卖利润降幅来看,农行、邮储、招行3家银即将降幅戒指在了10%以内,在零卖业务上发扬出相对韧性。三者的共同本性是零卖业务占比相对较大,零卖的营收孝敬均在50%以上。

从零卖的利润孝敬来看,全体也呈现下跌趋势。相较上年,光大银行零卖业务利润占比由13.55%下跌至0.55%,祥瑞银行由11.9%下跌至0.6%,中信银行由21.3%下跌至11.4%。

不良率捏续抬升但势头有所敛迹

在零卖营收的起原中,来自于个东谈主贷款的利息收入经常是主体部分,资产中收则是“轻资产”业务。

从个东谈主贷款投放情况来看,全体增速捏续放缓。祥瑞、光大、渤海3家股份制银行出现了个东谈主贷款余额的萎缩;从个东谈主贷款利息收入来看,13家败露关联数据的银行均有所下滑;而从个东谈主贷款的不良率来看,6家国有银行和8家股份制银行均有所提高。

其中,祥瑞银行个东谈主贷款余额较上年末下跌10.6%,但该行暗示正在优化个东谈主贷款结构。一方面,主动压缩信用卡、耗尽贷、计较贷等高风险资产的限度,同期进步住房按揭、捏证典质等基石类业务的限度。

光大银行扬弃2024年末零卖贷款余额为1.48万亿元,同比减少301.97亿元,降幅约2%。

不外,在国有大行个贷投放增速无数放缓的大趋势下,交通银行却逆势作念出11.3%的增速。交行管制层在2024年度功绩会上明确暗示,将进步零卖贷款在悉数贷款中的占比。

除了个东谈主信贷投放放缓外,不良率的捏续飞腾也会对零卖利润产生侵蚀。多家银行暗示,这与住户债务周期和房地产周期的影响相关。

国有大行方面,农行、工行、交行的个贷不良率在2024年升至1%以上,其中工行在分解期内飞腾45个基点。工商银行副行长王景武回话称,零卖不良率虽有所飞腾,但仍处于可控水平。个东谈主计较性贷款不良率处于四行较优水平。个东谈主耗尽贷款方面,加强对零卖客户的前端准入和审查审批管制。

不外,从多家银行管制层发声来看,个贷不良率虽在飞腾,然而环比增幅有所敛迹。

中国银行副行长武剑在发布会上暗示,中行爱护类贷款、落后贷款有所增多。为此,该行多措并举、强化管控,去年下半年以来集团落后飞腾势头已有所敛迹。

祥瑞银行行长助理兼首席风险官吴雷鸣也暗示,零卖不良的生成已得到禁绝,并将投入下行通谈。瞻望异日2到5年零卖不良生成会进一步下跌,资产质料捏续改善,零卖信贷成本比也会快速下跌。

交行副行长顾斌在发布会上直言,行业零卖业务风险全体有所增多,瞻望也会对全体资产质料造成压力;该即将兼顾业务发展和风险戒指,加强对零卖资产的质料管控,加强贷后管制和落后的管控,进步催收和贬责的效果,争取把零卖贷款的质料戒指在一个预期鸿沟内。

建行副行长李建江暗示,建行手脚一家零卖大行,依然建立了比拟锻练的零卖类贷款风险管制机制,个东谈主贷款总体上不良率恒久保捏较低水平。

招商银行则经受了优化风险管制模子、优选客户群体、优化区域布局、提高典质率等神气来裁减零卖信贷风险。

另外一方面,在非息收入方面,以“轻老本”为本性的资产中收也正在承压。

Wind数据涌现,在败露了年报的14家国有银行和股份制银行中,手续费及佣金净收入总和从2023年的7114亿元下跌至2024年的6447亿元。其中,光大、招行、交行、兴业等7家银行的降幅在10%以上。

招商银行副行长彭家文暗示,在这两年代销保障、基金等减费让利的大配景下,银行业的手续费及佣金收入无数承压。招行手续费及佣金收入中,代销保障和基金关联的收入占比相对较高,压力会更大。

他暗示,手续费及佣金收入企稳回升是招行本年的宗旨,这也需要老本商场全体企稳进取的势头大约确立;在其他非利息净收入方面,判断债券利率可能会轰动向下,全年其他非利息净收入有可能企稳。

寻找拐点,重拾信心

短期内,零卖业务是否照旧一门好生意?贸易银行的看法出现了不合。

招商银行行长王良暗示,零卖贷款总体的订价水平比公司贷款要高,创造价值的才略更强。尽管零卖信贷风险有所飞腾,招行仍然要把零卖信贷业务手脚弱点的资产投放标的。至于风险拐点何时到来,王良觉得,当经济场面向好,住户收入水安妥固,零卖信贷资产质料将会趋稳。

中信银行董事长方合英暗示,零卖业务与公司业务不同,零卖业务更需体系驱动和才略导向,罢黜恒久主义,强化体系确立。中信银行一方面将坚捏“零卖第一政策”不动摇,另一方面坚捏以资产管制为干线的新零卖阶梯不动摇。

不外,祥瑞银行行长冀光恒直言,零卖业务雠校的难度超出了念念象,祥瑞依然完成了零卖“止血”的第一步,但“造血”仍需时辰。该行首席风险官吴雷鸣暗示,该行零卖贷款的投放限度正造成“拐点”。该行2024年四季度零卖贷款降幅已收窄至200亿元左右,2025年已迟缓规复增长,拐点趋势正在造成。

不外,零卖业务暂时的滑坡并不代表恒久悔过。从摩根大通、富国银行等国外请示来看,它们的零卖业务在周期性退换后均重塑了增长弧线。精深的零卖板块依然是巨匠进取银行的标配。

连年来,贸易银行通过退换零卖架构、零卖政策,主动寻找零卖拐点。其中,客群运营的邃密无比化、总行部门协同性的增强、分行抽象才略的构建成为了退换的标的。

近期,因个贷业务限度越来越大,某国有银即将个东谈主金融业务部等部门的个东谈主信贷业务进行了整合,新成立个东谈主信贷业务部;交通银即将信用卡业务从卡中心联结径直计较,改为分行属地计较。建行连年来正在鼓动“新零卖2.0”行为,探索以直营形状推动零卖客户办事扩围。

去年年底,南京银行冲突“部门墙”,撤废零卖基础客户部,新设零卖信贷与信用卡部;民生银行在年报中称,因管制口径变更,将小微业务重新细分,将该行小微对公客群业务从零卖业务分部退换至对公业务分部。更早些时候,招商银行总行新竖立零卖客群部,将长尾客群上收云尔计较办事中心进行邃密无比化运营;祥瑞银行废除了施行十年的劳动部轨制,包括三个零卖片区销售推动部;兴业银即将零卖平台部承担的云尔计较、用户体验、平台确立等职能退换到数字运营部。

处于商场焦点的祥瑞银行,一方面强调了对公业务补位,为零卖业务“爬坑”争取时辰;一方面从深圳分行抽调了“新秀派”高管至总行摊派零卖业务。祥瑞银行行长冀光恒屡次强调,“莫得一家强的银行临了是偏科的。”

银行正在主动手脚j9九游会官方登录,重鳞爪卖转型信心。